Resumo Lucro Real (Parte I) - com planilhas disponíveis p/ download

1. Introdução

Nesse artigo serão

abordados, resumidamente, os procedimentos para a apuração do Lucro Real Trimestral, de acordo com a

legislação tributária vigente, bem como a forma de apresentação da Demonstração

do Resultado (DRE), e dos balanços trimestrais, na forma da Lei nº 6.404/76 e

suas alterações, e do Decreto do RIR nº 9.580/18 (Consolidado).

1.1. Obrigados ao

Lucro Real

Estão obrigadas

ao lucro Real, as empresas (art. 257 do Decreto RIR 9.580/18):

I- cuja a receita total (operacional e não operacional) no ano-calendário

anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de

reais) ou proporcional ao número de meses do período, quando inferior a doze

meses;

II- Instituições financeiras ou equiparadas;

III- que tiverem lucros,

rendimentos ou ganhos de capital oriundos do exterior;

IV- que, autorizadas

pela legislação tributária, usufruam de benefícios fiscais relativos à isenção

ou à redução do imposto sobre a renda;

V- que, no decorrer do

ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na

forma estabelecida no art. 219;

VI- que explorem as

atividades de prestação cumulativa e contínua de serviços de assessoria

creditícia, mercadológica, gestão de crédito, seleção e riscos, administração

de contas a pagar e a receber, compras de direitos creditórios resultante de

vendas mercantis a prazo ou de prestação de serviços (factoring);

VII- que explorem as

atividades de securitização de créditos imobiliários, financeiros e do

agronegócio;

VIII- que tenham sido

constituídas como sociedades de propósito específico, formadas por

microempresas e empresas de pequeno porte, observado o disposto no art. 56 da

Lei Complementar nº 123, de 2006;

IX- que emitam ações

nos termos estabelecidos no art. 16 da nº Lei 13.043, de 2014;

1.2.

Obrigações

Acessórias

Mensal

- DES

(Declaração Eletrônica de Serviços);

- GIA (Guia de Informação e Apuração

do ICMS);

- EFD ICMS/IPI (Escrituração Fiscal

Digital ICMS/IPI);

- DCTF (Declaração de Débitos

Tributários Federais);

- EFD Contribuições (Escrituração

Fiscal Digital Contribuições);

- SEFIP/GFIP (Sistema Empresa de

Recolhimento do FGTS e Informações à Previdência Social) - *Apenas para FGTS

- E-SOCIAL (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

- DCTFWEB (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos)

- EFD- REINF (Escrituração Fiscal

Digital de Retenções e Outras Informações Fiscais)

Anual

- ECD (Escrituração Contábil

Digital);

- ECF (Escrituração Contábil

Fiscal);

- DIRF (Declaração do Imposto sobre

a Renda Retida na Fonte);

- RAIS (Relação Anual de Informações

Sociais).

1.3. Livros Fiscais e Comerciais

Obrigatórios

Livros Fiscais:

a) Registro

de Inventário;

b) Registro

de Entradas;

c) Apuração

do Lucro Real- LALUR/ ECF

d) Registro

de Estoque;

1.4. Livros Comerciais (Contábeis)

a) Diário

b) Razão

c) Caixa

d) Registro

de Duplicatas

2. Conceito

Os tributos que incidem sobre o

lucro (Imposto de Renda e Contribuição Social), não são determinados sobre o

resultado contábil (Receitas - Despesas) obtido pela pessoa jurídica. A

legislação tributária estipula forma diferente e específica de calcular o lucro tributável, considerando os

aspectos diferenciados das receitas e despesas e o período de seu

reconhecimento.

Na transformação do resultado

contábil em resultado fiscal são

necessários ajustes no lucro contábil, denominados de Adições e Exclusões.

Os Artigos 39 e 40 da Instrução

Normativa nº 1.700/2017 especificam os acréscimos e as exclusões da base de

cálculo do IRPJ e CSSL que devem ser considerados na apuração do Lucro Real:

Art. 39-

Serão acrescidos às bases de

cálculo do IRPJ e da CSLL, no mês em que forem auferidos, os ganhos de capital,

as demais receitas e os resultados positivos decorrentes de receitas não

compreendidas na receita bruta definida no art. 26, inclusive:

I - os ganhos de capital auferidos na alienação

de participações societárias permanentes em sociedades coligadas e controladas

e de participações societárias que permaneceram no ativo da pessoa jurídica até

o término do ano-calendário seguinte ao de suas aquisições;

II - os ganhos auferidos em operações de

cobertura (hedge) realizadas em bolsas de valores, de mercadorias e de futuros

ou no mercado de balcão organizado;

III - a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzida dos encargos necessários à sua percepção;

IV - os juros equivalentes à taxa referencial do

Selic para títulos federais relativos a impostos e contribuições a serem

restituídos ou compensados;

V - os rendimentos auferidos nas operações de

mútuo realizadas entre pessoas jurídicas ou entre pessoa jurídica e pessoa

física;

VI - as receitas financeiras decorrentes das

variações monetárias dos direitos de crédito e das obrigações do contribuinte,

em função de índices ou coeficientes aplicáveis por disposição legal ou

contratual;

VII - os ganhos de capital auferidos na

devolução de capital em bens e direitos; e VIII - a diferença entre o valor em

dinheiro ou o valor dos bens e direitos recebidos de instituição isenta, a

título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens e

direitos entregues para a formação do referido patrimônio.

Art. 40-

Ressalvado o disposto no inciso I do parágrafo único do art. 36, não integram as bases de cálculo

de que tratam os arts. 33, 34 e 39:

I- as receitas provenientes de atividade

incentivada, na proporção do benefício de isenção ou redução do tributo a que a

pessoa jurídica submetida ao regime de tributação com base no lucro real ou

resultado ajustado fizer jus;

II- as recuperações de créditos que não

representem ingressos de novas receitas;

III- a reversão de saldo de provisões, exceto as

mencionadas nos incisos I a IV do art. 70;

IV- os lucros e dividendos decorrentes de participações

societárias não avaliadas pelo método da equivalência patrimonial, em empresas

domiciliadas no Brasil;

V- os lucros, rendimentos e ganhos de capital

decorrentes de participações societárias em empresas domiciliadas no exterior;

VI- as parcelas referentes aos ajustes de preços

de transferência;

VII- a contrapartida do ajuste por aumento do

valor de investimentos avaliados pelo método da equivalência patrimonial;

VIII- O ganho proveniente de compra vantajosa de

que trata o § 9º do art. 178, que integrará as bases de cálculo estimadas no

mês em que houver a alienação ou baixa do investimento; e

IX- as receitas de subvenções para investimento

de que trata o art. 198 e as receitas relativas a prêmios na emissão de

debêntures de que trata o art. 199, desde que os registros nas respectivas

reservas de lucros sejam efetuados até 31 de dezembro do ano em curso, salvo

nos casos de apuração de prejuízo previstos no § 3º do art. 198 e no § 3º do

art. 199.

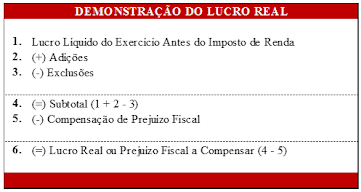

Dessa forma, o Lucro Real é aquele

apurado a partir do resultado contábil, considerando os ajustes (adições e

exclusões) e a compensação de prejuízos fiscais, conforme a seguir:

As

adições e Exclusões permitidas pela legislação tributária, constam

detalhadamente nos Anexos I e II, respectivamente, da Instrução Normativa

1.700/2017.

O

imposto de renda devido será determinado mediante a aplicação da alíquota de 15% sobre a base de cálculo

do Lucro Real Ajustado, sendo devido um adicional

de 10% quando essa base exceder a R$ 20.000,00 mensalmente (Art. 2º, § 2º

da Lei nº 9.430/96).

Para

a Contribuição Social (CSSL), a alíquota a ser utilizada é de 9% sobre a base de cálculo do Lucro

Real Ajustado.

Exemplos

de Adições (custos e despesas não

dedutíveis):

- multas fiscais pagas pela empresa,

exceto multas de mora as impostas por infrações de que não resulte falta ou

insuficiência de pagamento de tributo;

- multas de trânsito, vigilância

sanitária, meio ambiente, etc.

- participações pagas a administradores

e partes beneficiárias;

- débitos em despesas relativos à

constituição de provisões não dedutíveis, como a provisão para garantia e para

riscos fiscais;

- resultados negativos de

participações societárias avaliadas pelo método de equivalência patrimonial;

- doações, exceto as referidas nos

arts. 365 e 371, caput, do Regulamento do Imposto de Renda;

- brindes e presentes;

- valor da contribuição social sobre o

lucro, registrado como custo ou despesa operacional.

Exemplo

de Exclusões (custos/despesas ou

receitas dedutíveis):

- resultado positivo de equivalência

patrimonial;

- lucros ou dividendos recebidos de

participação societária avaliados pelo custo de aquisição;

- ganho de capital auferido na

alienação de bens do ativo não circulante no período-base cujo preço será

recebido no todo ou em parte, após o término do ano-calendário;

- reversão dos saldos de provisões

não-dedutíveis;

- depreciação e amortização acelerada

incentivada.

Observação:

A Instrução Normativa nº 1.700/ 2017,

apresenta em seu Anexo II, uma extensa relação de exclusões do lucro líquido, e

que chamam a atenção por indicarem tratamento distinto com relação ao IRPJ e à

CSSL. Deve-se atentar quanto às exclusões que legislação não permite deduzir da base de

cálculo da CSSL.

Baixe a versão completa desse material em PDF: Lucro Real (Parte I)

Links

Úteis: